电子说

概述了正在改变汽车电子系统的主要驱动力。

下图总结了我对改变汽车技术的最重要技术的看法。在EE Times虚拟会议“通往下一代EV&AV的路线图”的主题演讲中,我使用了该图的早期版本。现在可以按需提供所有会议介绍和参展商信息。我的演讲是在2021年3月24日。如果您想观看和收听我的演讲,此链接将带您进入注册页面。

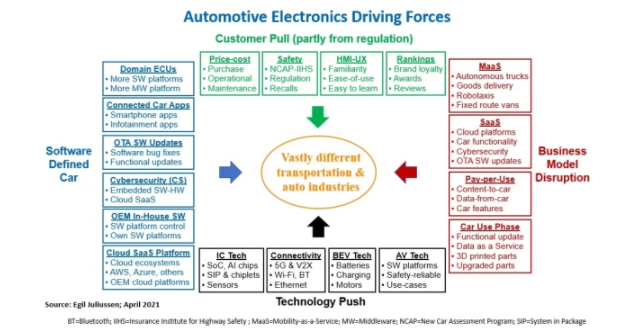

下图显示了四类驱动力:技术推动力,客户吸引力,软件定义的汽车和业务模型的破坏。我将在本专栏的其余部分中总结每个细分市场。

技术推动因素

在底部,黑色是技术推动因素。他们正在推进和破坏汽车系统架构。以下包括四个技术推动类别。

迄今为止,IC技术一直是最重要的因素,而且这种情况不会很快消失。所有电子技术继续受到芯片进步的推动。进展比十年前要慢,但是其他技术领域正在创造新的进步,其中以芯片封装技术的创新为重要因素。SIP或系统级封装就是这种趋势的一个例子。

传感器的快速改进也主要归功于IC技术的进步。摄像机和雷达对于ADAS和AV产品至关重要,并且会不断发展。激光雷达和远红外技术在成本和性能方面都在快速发展,对于自动驾驶汽车至关重要。

单击上面的图像放大。(来源:埃吉尔·朱利叶森)

自1996年末第一个远程信息处理系统问世以来,互联汽车技术已接近25年。互联网络成为主流已花费了一段时间,但如今它已成为必不可少且必不可少的技术,并且具有许多功能扩展。

电动汽车(BEV)目前是最具破坏性的技术,因为它的移动速度比几年前的预期要快得多。因此,所有汽车原始设备制造商都在争取正确的战略,产品计划,电池供应链以及从内燃机过渡的权利,而对于“正确”的含义却有很多不确定性。

视音频技术正在兴起,并将在未来几十年中极大地影响汽车和运输行业。在开发成功的软件平台方面,竞争激烈,而高科技和汽车OEM厂商都在争夺长期赢家。随着新标准和法规的出现,视音频安全性和可靠性是关键挑战。

软件定义的汽车图

的左侧为蓝色,总结了关键的软件技术和平台,这是软件定义的汽车中的主要因素。域ECU正在扩展软件定义的汽车,因为它需要更高级的软件平台和中间件平台。驾驶舱领域ECU是当今的领先领域,ADAS领域ECU成为下一个增长领域。

联网汽车应用程序一直在增长,但随着智能手机应用程序已成为信息娱乐系统的一部分,它正在成为高科技领域。大多数汽车用户更喜欢智能手机上用于信息娱乐的用户界面,因为它们通常比汽车OEM开发的界面要好。智能手机赢得了这场战斗,高科技行业负责信息娱乐内容。

空中(OTA)更新和网络安全已成为必需的功能。汽车OEM厂商部署OTA和网络安全的速度一直很慢,但是现在这种情况已经发生了变化-至少对于OTA而言。OTA既可以节省软件更新的成本,又可以通过功能性软件更新产生新的收入。

网络安全的步伐比OTA慢,但迟迟不会被所有OEM部署。网络安全标准UNECE WP.29已通过,并将在许多地区部署。Arm的新架构V9具有一些内置的网络安全功能,这些功能应该对将来的汽车网络安全很有帮助。

汽车原始设备制造商有雄心勃勃地在内部开发其软件的一部分。到目前为止,做到这一点比预期的要困难,我相信建立内部专业知识将需要一些时间。但是汽车OEM必须提高其长期软件功能,这是正确的策略。

Cloud SaaS平台在多个阶段影响汽车软件,Amazon AWS和Microsoft Azure赢得了新的汽车客户。Cloud SaaS平台已在许多行业中激增,现在是汽车行业蓬勃发展的时候了。我最近在AWS活动上的专栏很好地唤醒了人们对云平台变得越来越重要的兴趣:在汽车环境下分解Amazon AWS。

图的右侧以红色显示了业务模型中断的影响。在美国和中国领先的多个地区,通过多个用例测试,移动即服务(MaaS)的发展日渐缓慢。四个基于AV的用例正在接受投资-自动卡车,机器人轴,货物交付-本地和远程,以及程度较小的固定路线的AV(由于在大流行期间共享乘车次数减少)。

随着云平台成为必不可少的技术,SaaS业务模型正在增加汽车行业的软件机会。甚至某些汽车功能由SaaS实施或付费或按使用付费。

按使用量付费类似于SaaS,但单独列出,因为它可以增加收入潜力,并且通常可以提高股票市场的财务估值。我最近在汽车软件上的专栏文章对SaaS趋势有其他观点:汽车软件角色的变化

在汽车使用阶段也正在开发新的售后业务模型。数据货币化或数据即服务(DaaS)是一个很好的例子。功能性软件更新也是汽车制造商的主要新机遇,并且是加快OTA部署的关键原因。

3D打印零件在汽车行业正在兴起,并将成为节省成本和增加新收入机会的重要战略。3D打印可能是汽车行业中最重要的非电子领域。长期需要打印所需零件而不是备件库存是非常可取的。随着3D打印技术的不断发展,很可能在十年或更短的时间内将原始零件升级为更好的3D打印零件。

客户拉动图

的顶部以绿色显示客户拉动因素。重要的是要意识到其中的一些影响来自安全和相关法规。

价格和成本始终很重要,尤其是BEV和内燃机技术(ICEV)之间的竞争-购买价格,运营成本和维护成本。BEV导致运营和维护成本上升,到2025年,许多汽车细分市场的购车价格将与ICEV达到购买价格平价。BEV可能会在2030年之前或在绝大多数BEV使用模式可以接受充电基础设施的情况下充分利用所有优势。

随着NCAP(新车评估计划)和IIHS(公路安全保险协会)的评级不断提高并影响购车决策,安全对购车者的重要性日益提高。看起来这种趋势将继续,并可能在未来五年内引入更多的安全法规。

召回已成为汽车安全性中越来越重要的因素,尤其是基于软件的召回。OTA将成为从召回程序中获得更好结果的重要帮助。最好能通过自动模型查看所有召回的完成率,以了解有多少辆汽车没有获得所需的硬件和软件维修。我在任何地方都找不到此数据。

任何人都可以下载NHTSA召回数据库,这令人大开眼界。它是一个大型数据库,可以追溯到1967年,包括所有车辆和轮胎。

由于对简单任务的困难操作操作,HMI-UX质量问题继续成为销售杀手。汽车原始设备制造商(OEM)在向新车购买者提供信息娱乐的斗争中失败了,因为他们倾向于使用智能手机应用程序HMI来获取信息娱乐和相关内容。

还有许多汽车排名会影响并影响大众购买汽车。我最信任《消费者报告》,但会查看许多其他奖项,评论和排名。所有这些对于各个汽车购买细分市场都很重要。

全部0条评论

快来发表一下你的评论吧 !