电子说

异质结:效率突破是关键

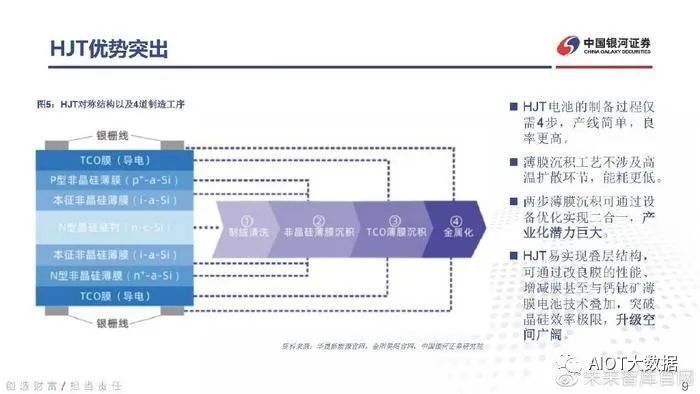

HJT优势突出

HJT即具有本征非晶层的异质结技术(Heterojunction Technology),核心结构是晶硅层与非晶硅薄膜。 异质PN结一方面可以形成更高的开路电压,另一方面能实现更好的钝化效果,因此更易提升转换效率。 HJT优势明显,有望成为N型主流: 1)抗光衰能力更强,可实现25年功率衰减不超过8%,明显优于PERC的20%和TOPCon的13%; 2)两侧均具有透光能力,双面率最高可达95%,高于PERC与TOPCon电池; 3)双面均有晶硅+非晶硅结构,实现双面钝化,其钝化选择率可达14.0(PERC电池仅11.7); 4)适应能力强,较双面PERC,温度升高后效率降低幅度小,温度系数仅为-0.26%/℃(PERC约0.35%/℃,TOPCon约-0.3%/℃); 5)结构应力分布更均衡、更稳定,易提升良率且后续运维压力小。

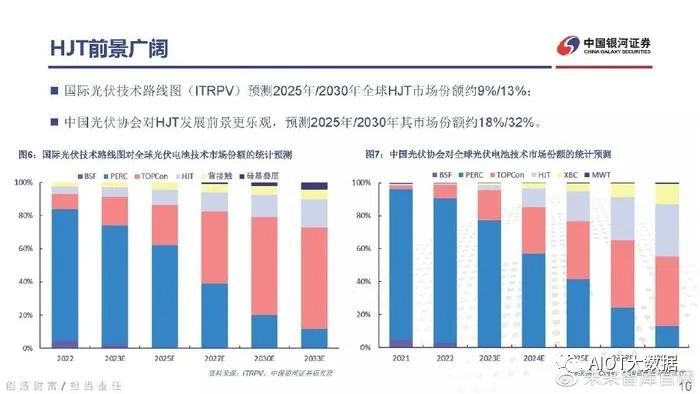

HJT前景广阔

国际光伏技术路线图(ITRPV)预测2025年/2030年全球HJT市场份额约9%/13%; 中国光伏协会对HJT发展前景更乐观,预测2025年/2030年其市场份额约18%/32%。

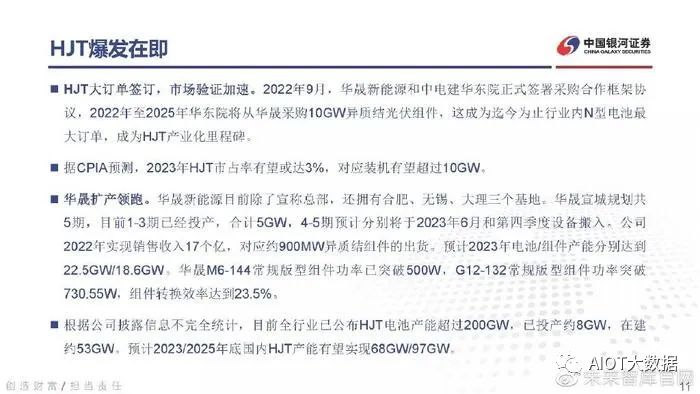

HJT爆发在即

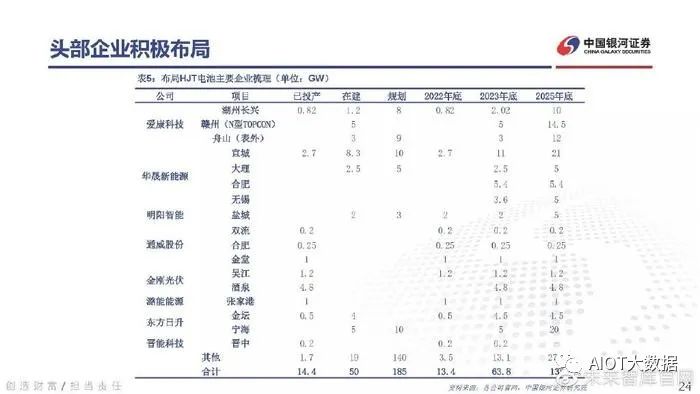

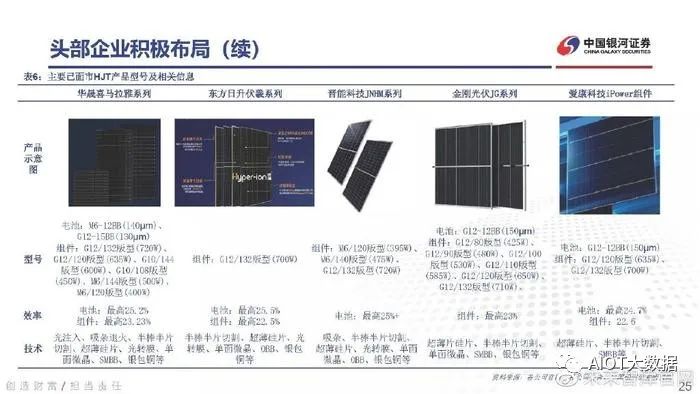

HJT大订单签订,市场验证加速。2022年9月,华晟新能源和中电建华东院正式签署采购合作框架协 议,2022年至2025年华东院将从华晟采购10GW异质结光伏组件,这成为迄今为止行业内N型电池最 大订单,成为HJT产业化里程碑。 据CPIA预测,2023年HJT市占率有望或达3%,对应装机有望超过10GW 。华晟扩产领跑。华晟新能源目前除了宣称总部,还拥有合肥、无锡、大理三个基地。华晟宣城规划共 5期,目前1-3期已经投产,合计5GW,4-5期预计分别将于2023年6月和第四季度设备搬入。公司 2022年实现销售收入17个亿,对应约900MW异质结组件的出货。预计2023年电池/组件产能分别达到 22.5GW/18.6GW。华晟M6-144常规版型组件功率已突破500W,G12-132常规版型组件功率突破 730.55W,组件转换效率达到23.5%。 根据公司披露信息不完全统计,目前全行业已公布HJT电池产能超过200GW,已投产约8GW,在建 约53GW。预计2023/2025年底国内HJT产能有望实现68GW/97GW。

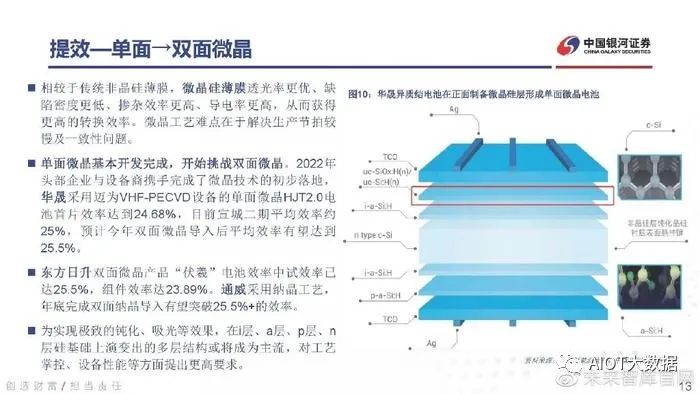

提效—单面→双面微晶

相较于传统非晶硅薄膜,微晶硅薄膜透光率更优、缺 陷密度更低、掺杂效率更高、导电率更高,从而获得 更高的转换效率。微晶工艺难点在于解决生产节拍较 慢及一致性问题。 单面微晶基本开发完成,开始挑战双面微晶。2022年 头部企业与设备商携手完成了微晶技术的初步落地, 华晟采用迈为VHF-PECVD设备的单面微晶HJT2.0电 池首片效率达到24.68%,目前宣城二期平均效率约 25%,预计今年双面微晶导入后平均效率有望达到 25.5%。 东方日升双面微晶产品“伏羲”电池效率中试效率已 达25.5%,组件效率达23.89%。通威采用纳晶工艺, 年底完成双面纳晶导入有望突破25.5%+的效率。 为实现极致的钝化、吸光等效果,在i层、a层、p层、n 层硅基础上演变出的多层结构或将成为主流,对工艺 掌控、设备性能等方面提出更高要求。

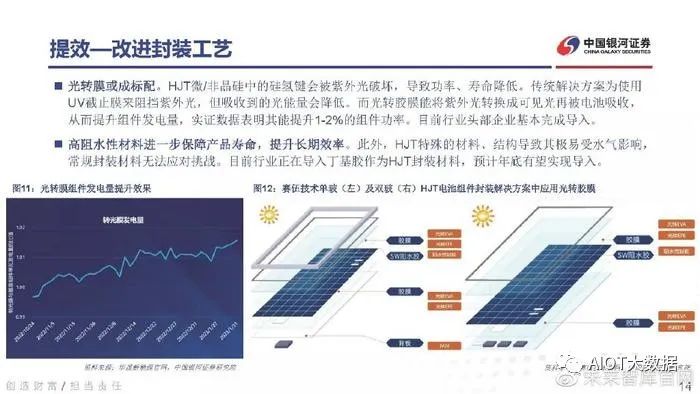

提效—改进封装工艺

光转膜或成标配。HJT微/非晶硅中的硅氢键会被紫外光破坏,导致功率、寿命降低。传统解决方案为使用 UV截止膜来阻挡紫外光,但吸收到的光能量会降低。而光转胶膜能将紫外光转换成可见光再被电池吸收, 从而提升组件发电量,实证数据表明其能提升1-2%的组件功率。目前行业头部企业基本完成导入。 高阻水性材料进一步保障产品寿命,提升长期效率。此外,HJT特殊的材料、结构导致其极易受水气影响, 常规封装材料无法应对挑战。目前行业正在导入丁基胶作为HJT封装材料,预计年底有望实现导入。

降本—薄片化

虽然硅片越薄短路电流会越少,但是HJT非晶硅层可以帮助形成更高的开路电压,即原理上HJT硅片减薄不会 明显影响效率。此外HJT生产工艺简单且使用低温环境,不易产生碎片。 目前头部企业已做到110~130μm厚度,行业正在冲击100μm厚度,TaiyangNews研究报告显示HJT已有80微 米厚度的实现路径。硅料价格为150元/kg时,硅片厚度每减薄10微米可以带来单瓦硅成本0.01元左右的降低。

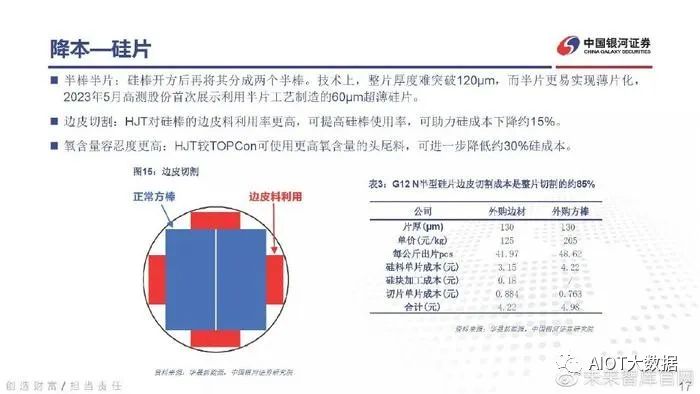

降本—硅片

半棒半片:硅棒开方后再将其分成两个半棒。技术上,整片厚度难突破120μm,而半片更易实现薄片化, 2023年5月高测股份首次展示利用半片工艺制造的60μm超薄硅片。 边皮切割:HJT对硅棒的边皮料利用率更高,可提高硅棒使用率,可助力硅成本下降约15%。 氧含量容忍度更高:HJT较TOPCon可使用更高氧含量的头尾料,可进一步降低约30%硅成本。

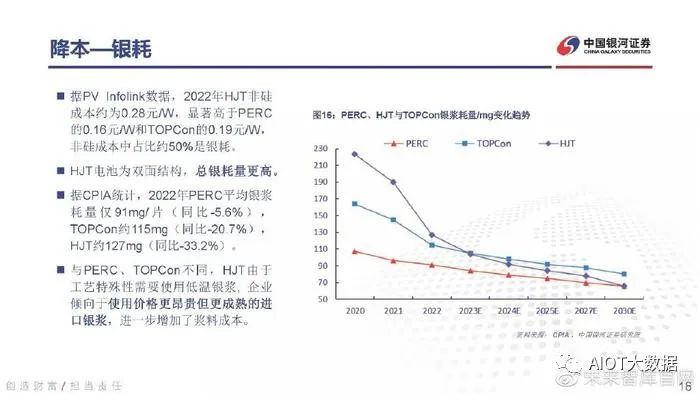

降本—银耗

方法一:优化栅线。可以改进印刷工艺,结合钢板印刷等方法将细栅细化;可以采用SMBB技术(增加主栅 数、降低主栅宽度),既能提高电流传输效率也能直接降低银耗,还能增强电池应变能力;可以采用无主栅 (0BB)技术,即主栅不用银浆而直接使用导电线、焊带,大幅降低银浆耗量。

SMBB已成N型电池技术标配工艺,部分头部异质结企业已实现量产18+BB。0BB技术实现路径多,发展最 早最成熟的是瑞典Meyer Burger的SmartWire技术,REC已采用该技术;德国Schimid、美国GT也采用类似 方法。国内受专利限制,更多采用点胶焊接的方式,我们预计仍需半年至一年来实现成熟的量产导入。

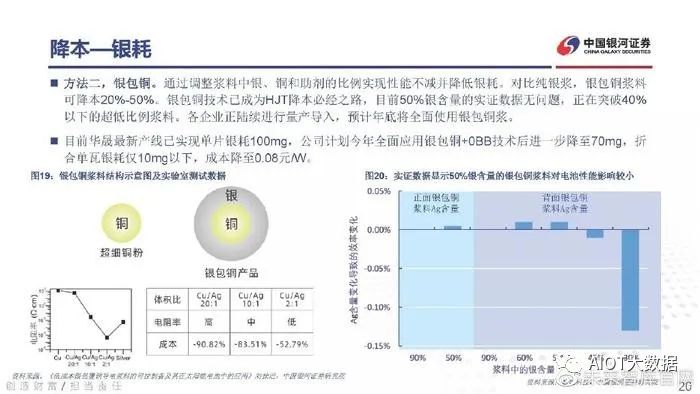

方法二,银包铜。通过调整浆料中银、铜和助剂的比例实现性能不减并降低银耗。对比纯银浆,银包铜浆料 可降本20%-50%。银包铜技术已成为HJT降本必经之路,目前50%银含量的实证数据无问题,正在突破40% 以下的超低比例浆料。各企业正陆续进行量产导入,预计年底将全面使用银包铜浆。

目前华晟最新产线已实现单片银耗100mg,公司计划今年全面应用银包铜+0BB技术后进一步降至70mg,折 合单瓦银耗仅10mg以下,成本降至0.08元/W。

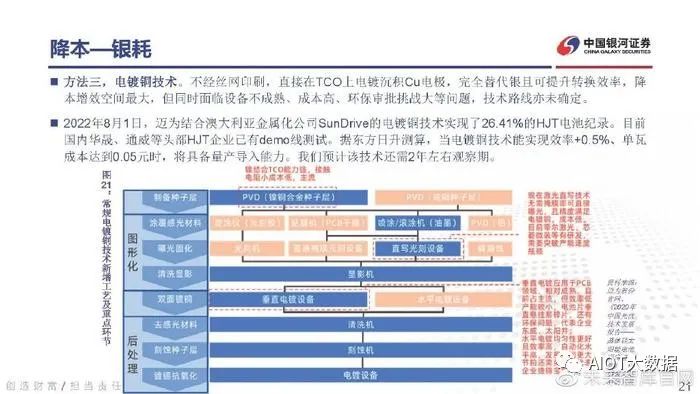

方法三,电镀铜技术。不经丝网印刷,直接在TCO上电镀沉积Cu电极,完全替代银且可提升转换效率,降 本增效空间最大,但同时面临设备不成熟、成本高、环保审批挑战大等问题,技术路线亦未确定。

2022年8月1日,迈为结合澳大利亚金属化公司SunDrive的电镀铜技术实现了26.41%的HJT电池纪录。目前 国内华晟、通威等头部HJT企业已有demo线测试。据东方日升测算,当电镀铜技术能实现效率+0.5%、单瓦 成本达到0.05元时,将具备量产导入能力。我们预计该技术还需2年左右观察期。

钙钛矿产业化进程加速

优势突出

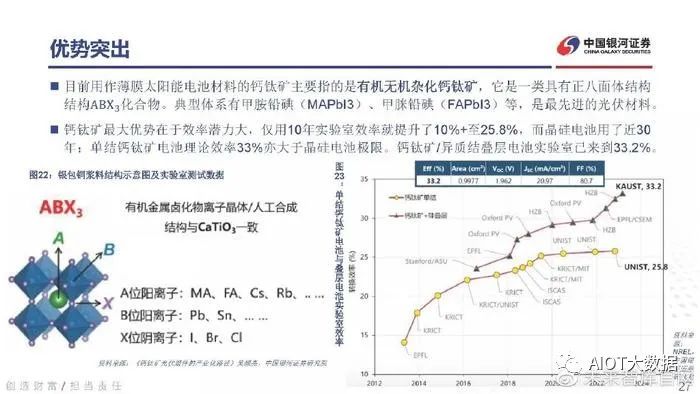

目前用作薄膜太阳能电池材料的钙钛矿主要指的是有机无机杂化钙钛矿,它是一类具有正八面体结构 结构ABX3化合物。典型体系有甲胺铅碘(MAPbI3)、甲脒铅碘(FAPbI3)等,是最先进的光伏材料。

钙钛矿最大优势在于效率潜力大,仅用10年实验室效率就提升了10%+至25.8%,而晶硅电池用了近30 年;单结钙钛矿电池理论效率33%亦大于晶硅电池极限。钙钛矿/异质结叠层电池实验室已来到33.2%。

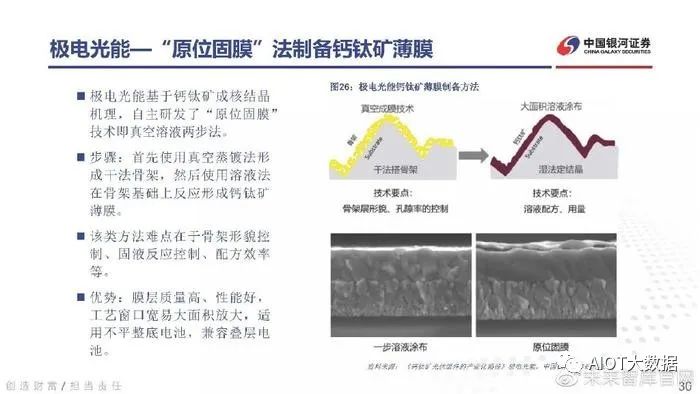

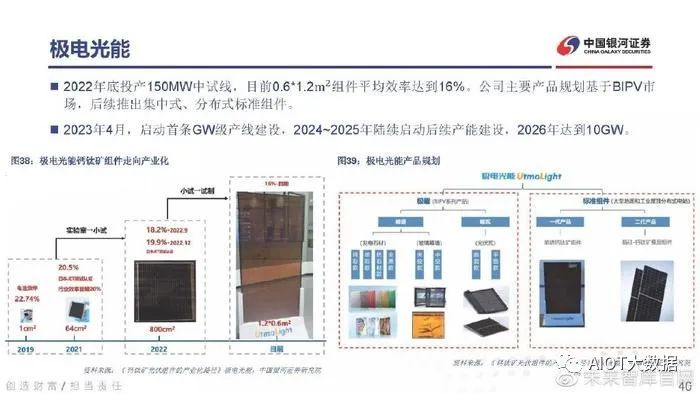

极电光能—“原位固膜”法制备钙钛矿薄膜

极电光能基于钙钛矿成核结晶 机理,自主研发了“原位固膜” 技术即真空溶液两步法。 步骤:首先使用真空蒸镀法形 成干法骨架,然后使用溶液法 在骨架基础上反应形成钙钛矿 薄膜。 该类方法难点在于骨架形貌控 制、固液反应控制、配方效率 等。 优势:膜层质量高、性能好, 工艺窗口宽易大面积放大,适 用不平整底电池,兼容叠层电 池。

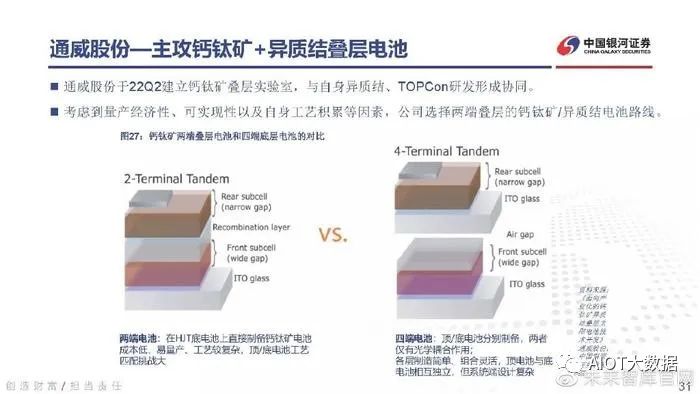

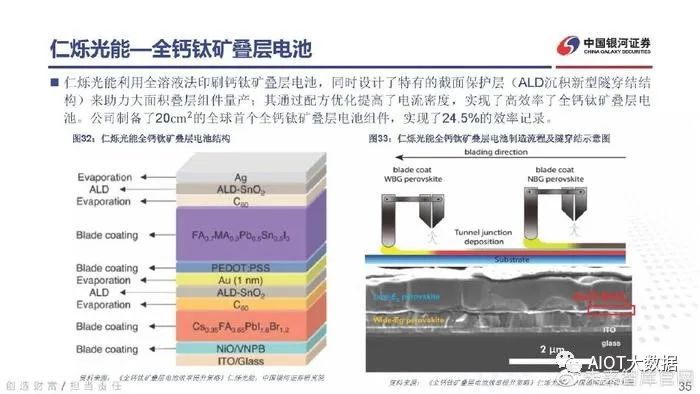

通威股份—主攻钙钛矿+异质结叠层电池

通威股份于22Q2建立钙钛矿叠层实验室,与自身异质结、TOPCon研发形成协同。 考虑到量产经济性、可实现性以及自身工艺积累等因素,公司选择两端叠层的钙钛矿/异质结电池路线。

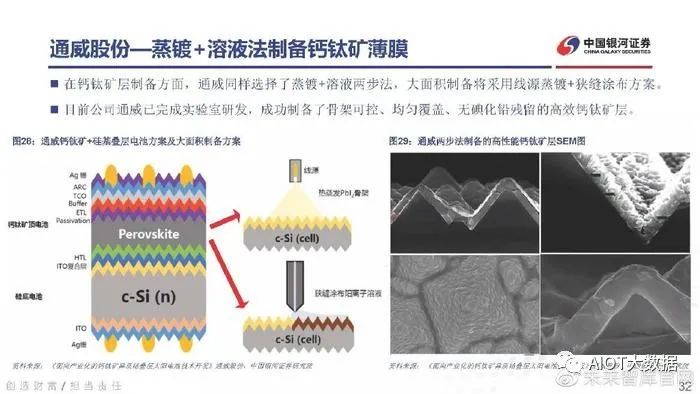

通威股份—蒸镀+溶液法制备钙钛矿薄膜

在钙钛矿层制备方面,通威同样选择了蒸镀+溶液两步法,大面积制备将采用线源蒸镀+狭缝涂布方案。 目前公司通威已完成实验室研发,成功制备了骨架可控、均匀覆盖、无碘化铅残留的高效钙钛矿层。

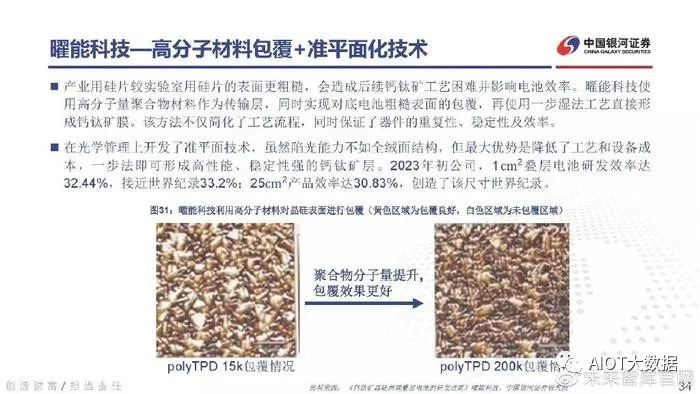

曜能科技—高分子材料包覆+准平面化技术

产业用硅片较实验室用硅片的表面更粗糙,会造成后续钙钛矿工艺困难并影响电池效率。曜能科技使 用高分子量聚合物材料作为传输层,同时实现对底电池粗糙表面的包覆,再使用一步湿法工艺直接形 成钙钛矿膜。该方法不仅简化了工艺流程,同时保证了器件的重复性、稳定性及效率。

在光学管理上开发了准平面技术,虽然陷光能力不如全绒面结构,但最大优势是降低了工艺和设备成 本,一步法即可形成高性能、稳定性强的钙钛矿层。2023年初公司,1cm2叠层电池研发效率达 32.44%,接近世界纪录33.2%;25cm2产品效率达30.83%,创造了该尺寸世界纪录。

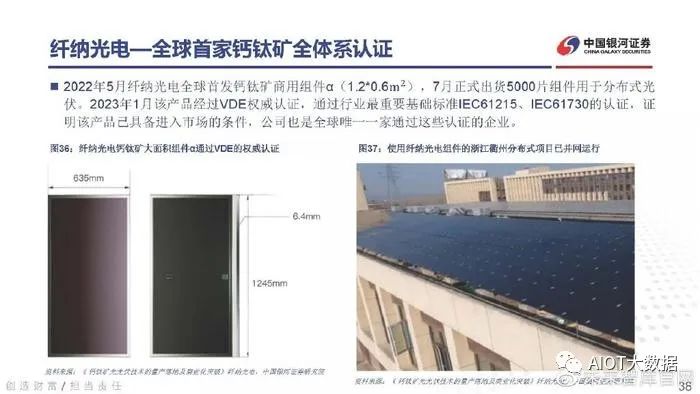

纤纳光电—全球首家钙钛矿全体系认证

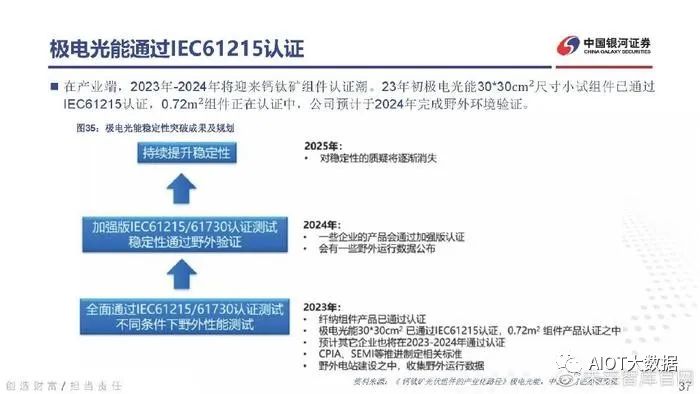

2022年5月纤纳光电全球首发钙钛矿商用组件α(1.2*0.6m2),7月正式出货5000片组件用于分布式光 伏。2023年1月该产品经过VDE权威认证,通过行业最重要基础标准IEC61215、IEC61730的认证,证 明该产品已具备进入市场的条件,公司也是全球唯一一家通过这些认证的企业。

综述与投资分析

综述

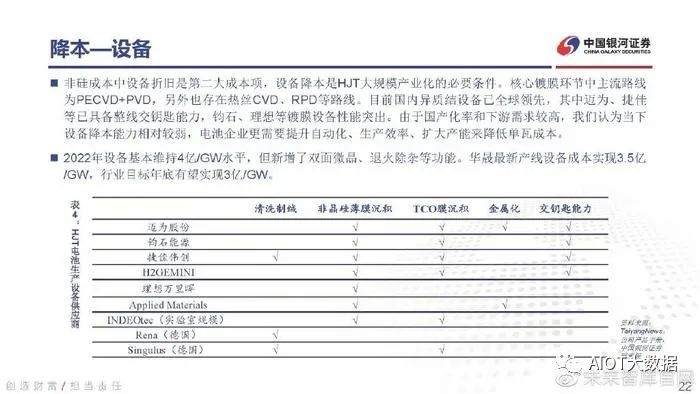

异质结当下提效是关键,降本路径明确,电池/组件端齐发力。N型大幕开启,TOPCon率先规模化量 产;但从电池、尤其组件产品看,HJT效率明显领先于TOPCon,且双面率高、温度衰减更弱,因此 具备反超TOPCon成为下一代光伏电池技术的潜力。我们认为目前发展关键是提效,HJT与TOPCon 的效率差达到TOPCon与PERC的效率差将成为HJT产业化重要标志,我们预计2023/2024年底行业平 均电池效率将达25.5%+/26%+。电池端提效依靠双面微晶、0BB、电镀铜等,组件端依靠光转膜、丁 基胶、精细反光膜等。在降本方面,基本明确薄片化、降银浆、降设备三大方向,2023年底目标实现 硅片厚度110μm、银浆耗量10mg/W、设备3亿/GW水平。

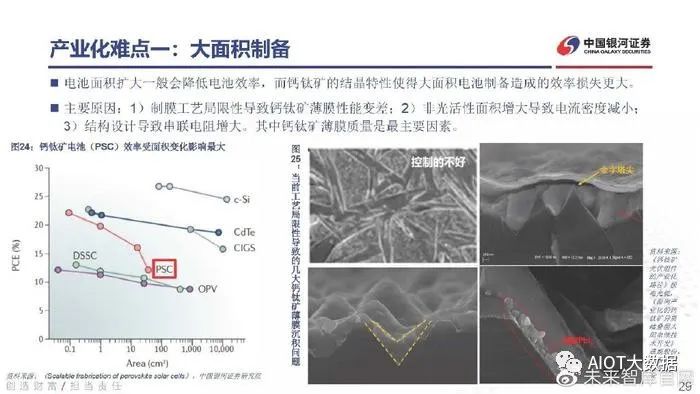

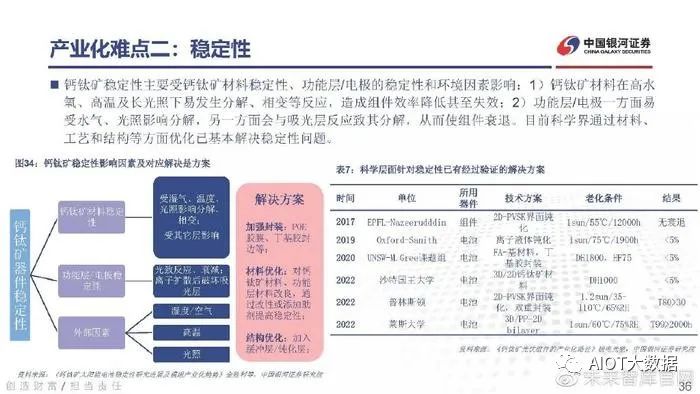

钙钛矿优势突出, “钙钛矿+”开启叠层多结技术的光伏未来。钙钛矿组件具备理论效率高、材料成 本低等优势,且钙钛矿+晶硅能利用成熟晶硅电池产业,技术变革完美衔接。这也将为以叠层为基础 的多结电池蓄力,冲击40%+乃至更高的转换效率极限。当下产业化最大瓶颈是大面积制备和稳定性: 1)组件面积扩大会增加核心层和功能层的制备难度,直接导致效率损失,量产需要权衡成本和效率, 在材料配方、设备及工艺三方面提出解决方案,以核心层制备为例,目前技术路线多样,较具代表性 的有极电光能的干法+湿法两步法、无限光能的两步干法、协鑫光电的一步湿法等;2)钙钛矿材料极 易受环境影响,目前主要在材料、结构设计以及封装工艺上进行优化;目前纤纳光电率先突破,已取 得VDE权威认证并实现出货,预计2023年稳定性问题逐渐得到解决。

报告节选:

全部0条评论

快来发表一下你的评论吧 !