LEDs

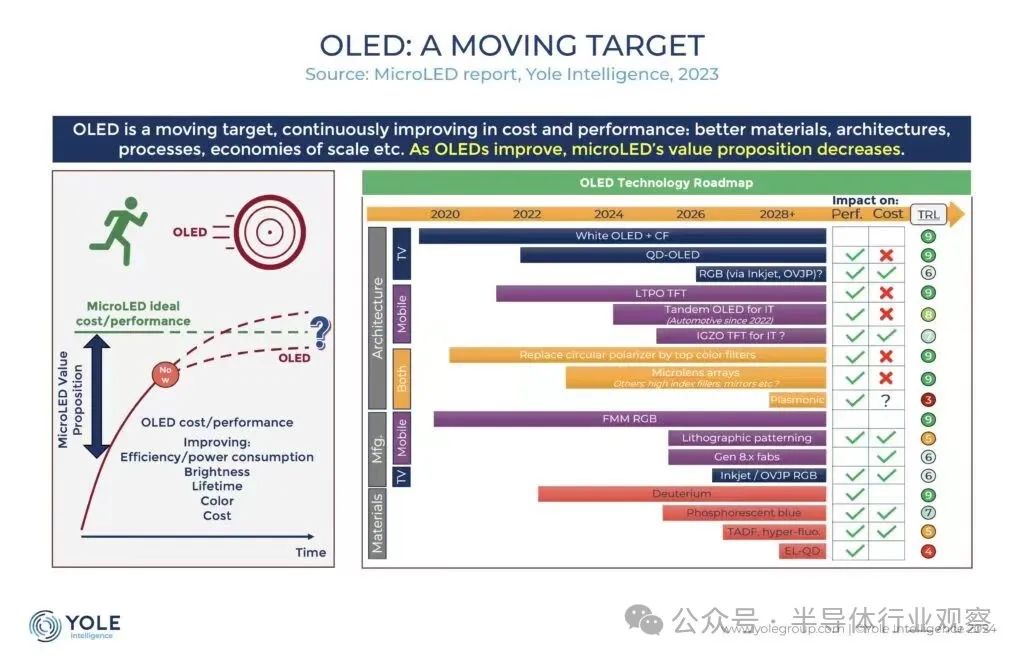

早在 2023 年 9 月,分析师在 Yole Group MicroLED 2023 报告的执行摘要中表示,苹果的智能手表项目不仅是该公司的孵化器,也是整个行业的孵化器,如果失败,即使不是致命的打击,也将是行业的毁灭性的打击。Yole Group 的显示团队向 microLED 行业协会和各种活动传达的另一个关键信息是,随着 microLED 的不断推迟,而 OLED 在各方面(成本、性能、容量)不断改进,microLED 的价值主张正在萎缩。

上个礼拜。苹果公司终止了预计将于 2026 年发布的未来智能手表的 microLED 项目。在该公司位于加利福尼亚州的秘密工厂工作的数百名员工被解雇,并迅速采取了行动,

苹果出局:MICROLED产业注定失败吗?

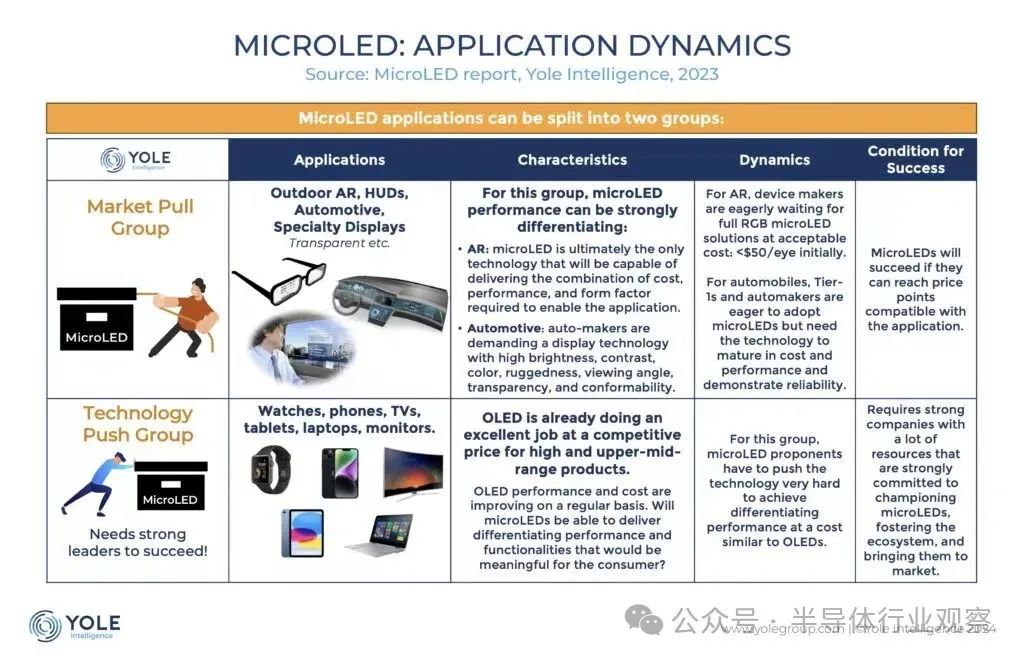

在我们的分析中,我们将潜在的 microLED 应用分为两个不同的组。对于 AR、汽车和一些特殊应用(透明显示器、可拉伸等),我们看到 microLED 处于技术拉动的情况:microLED 具有差异化并带来了一些非常理想的独特特性,因此 OEM 厂商将渴望采用它们尽快可用。对于所有其他应用,包括大多数消费类显示器,如电视、智能手机……和智能手表,OLED 已经表现出色,并且正在不断改进。对于这些人来说,microLED 需要强大的支持者才能取得成功:公司致力于做出长期、高强度的努力来开发技术、建立供应链并扩大其规模。苹果就是这样的冠军之一。好吧,不再了。

分析师认为,欧司朗在工艺开发和资格认证方面已走上正轨,但苹果仍在下游制造方面苦苦挣扎:巨量转移这一实现成本效益制造的重要工艺尚未准备好。中试线产量不理想,其他技术问题给该项目蒙上了阴影。早在 2022 年 4 月,当欧司朗最初宣布 Kulim 2 晶圆厂计划时,该计划是在 2023 年底加速推进。从那时起,Yole 集团的时间表就滑向了 2024 年,然后是 2025 年,第一年的全部收入还没有实现。直到 2026 年。

但最重要的是,OLED 的进步使得 microLED 的价值主张(即 OLED)变得不那么清晰。在推出 Smartwatch Ultra 的那一年,苹果公司为整个显示模块支付了 50 美元。现在已降至 40 美元以下。Yole Group 的成本模型表明,第一年,苹果 microLED 显示屏的成本为 85 美元。该显示器的性能和功能是否足以让消费者证明其溢价是合理的?显然,苹果认为随着 OLED 的改进,情况将不再如此,即使分析师看到了几年后将成本降低到 35 美元的(不确定)路径。

对于苹果来说,智能手表只是一块垫脚石。真正的结局是智能手机。对于 iPhone 14 Pro Max,该公司为显示屏支付了 105 美元,这表明该公司愿意为其旗舰机型支付比入门级柔性 OLED 显示屏四倍多的价格!然而,即使自智能手表发布以来,凭借苹果公司将 TFT 与微驱动器相结合的复杂架构,产量提高了 2 到 3 年,成本也降低了,分析师们能得出的最佳数字仍然是 115 美元。即使从长远来看,在所有明星齐心协力的情况下,Yole Group 的成本模型也难以达到 100 美元大关。因此,分析师认为,苹果公司已经清楚地意识到,鉴于最近 OLED 的改进,microLED 智能手机不再有意义。

那么,苹果真的扼杀了 microLED 行业吗?不必要。同样,未来的一些应用迫切需要 microLED,并且没有现有技术可以提供所需的性能。

但这将把这个行业带向何方呢?

MICROLED产业正处于转折点

苹果并不是唯一一家坚定致力于 microLED 的公司:友达光电和强大的台湾生态系统一直在积极推动 microLED 的发展。台湾错过了 OLED 船,而 microLED 是台湾重返显示技术前沿的机会。既然苹果已经退出,他们就有了实现这一目标的开放之路。友达光电和泰格豪雅针对 microLED 智能手表的方法虽然产量不大,但可能为创建新的产业和供应链打开大门。友达光电也一直积极致力于满足汽车市场的需求,该市场需要 OLED 难以提供的许多特性(极高的亮度、坚固性等)。

因此,microLED 行业并未消亡,但目前它必须重新关注“市场拉动”应用,即 AR、汽车、特种显示器和豪华消费品:事实上,任何现有技术应用的细分市场很难提供所需的东西。话虽如此,仍有两个问题仍然存在:苹果的合作伙伴会发生什么,以及智能手机的梦想会发生什么?

Yole分析人士表示,随着苹果公司的项目被搁置,microLED 需求预计不会很快出现增长,而且肯定不会达到足以填满这座晶圆厂以吸收其固定成本所需的规模。传统 LED 行业目前也不需要额外的产能,而且很可能不会从这个 200 毫米晶圆厂中受益匪浅,因为该晶圆厂对于常规 LED 应用而言设计过度。其他化合物半导体行业可能会感兴趣,例如功率 GaN、RF GaN,甚至 SiC,因为制造要求与晶圆厂的能力非常吻合。该晶圆厂也可以作为一个完全不同行业的外壳。

可以说,2014年苹果收购Luxvue时,苹果一手开创了microLED显示产业。没有任何竞争对手或显示器制造商愿意被抛在后面,几个月内,Yole Group 发现世界各地的专利活动开始呈指数级增长。因此,不可否认的是,苹果的决定对整个行业来说是毁灭性的打击,尽管该公司很可能会保留骨干人员继续研究 microLED。尽管分析师现阶段还没有确定性,但他们相信从事 AR 相关 microLED 项目的团队仍然毫发无伤。

为了奋斗和生存,microLED 必须证明自己的价值。正如本文开头提到的,在某些应用和用例中,microLED 可以保持与 OLED 的强烈差异化,从而提供独特的性能和功能。这些都是行业现在必须关注的。有报道称,友达光电在其令人印象深刻的汽车显示器演示引起了广泛关注和关注后,在 CES 2023 上获得了平反。Yole Group 认为,如果 AR 最终找到令人信服的用例并取得成功,microLED 将占据主导地位,尽管要实现高效率和全彩仍有一些工作要做。其他应用程序也仍然有希望。苹果的退出为其他厂商在智能手表领域抓住机会留下了很大的空间,而在消费应用领域,智能手表仍然被视为唾手可得的果实。几周前,在 Yole Group 在 SPIE Photonic West 举办的 microLED 活动上,英特尔证实了其对 microLED 技术的浓厚兴趣,而就在上周,联想展示了一款配备 17 英寸透明 microLED 显示屏的笔记本电脑,让 MWC 上的观众惊叹不已。

当然,短期内,microLED 团队必须更加努力地证明他们的项目的合理性并从大公司获得预算。今年,microLED 初创公司融资将变得困难。风投和机构投资者自然会想知道他们是否应该投资一项苹果在花费 30 亿美元开发 10 多年后决定取消的技术。然而,Yole Group 仍预计一些与 AR 应用相关的交易即将完成,分析师知道这些交易即将宣布。可能仍然有很多值得投资的价值和隐藏的宝石,但尽职调查可能会很彻底。他们也不会看到技术未经验证的 microLED 初创公司像谷歌在 2022 年那样被科技巨头以数十亿美元的估值收购。

苹果合作伙伴艾迈斯欧司朗:何去何从?

艾迈斯欧司朗不仅仅是 microLED。

艾迈斯欧司朗拥有多条盈利产品线。它还拥有超过10亿欧元的资产负债表和数十亿的循环信贷额度。与 GTAT 不同,Yole 集团预计艾迈斯欧司朗将继续运营,而 GTAT 在苹果停止生产蓝宝石显示屏盖后几小时就不得不申请破产(该蓝宝石制造商还为此建造了一座价值 10 亿美元的晶圆厂)。

该公司对 Apple 项目取消的立即反应是宣布 6亿 至 9 亿欧元的非现金减值。欧司朗拥有 Kulim 2 microLED 工厂的账面价值为 13 亿欧元(包括资本化研发成本和雷根斯堡的试验线成本)。到目前为止,仅该晶圆厂的资本支出就约为 10 亿欧元,另外还有 1.5 亿欧元的已订购设备债务。欧司朗显然会尝试与供应商谈判降低这个数字,但建筑物的折旧很快就会开始,而且打击仍然很严重。

短期来看,虽然对权益比率的影响是负面的,但随着新晶圆厂的资本支出被消除,该公司应该会在 2024 年看到对现金流的积极影响。设备销售可能会带来一些收入,欧司朗可能会从苹果收到一些取消费用,或者取消费用和其他产品增加订单承诺的混合搭配。该公司还将努力降低与该工厂相关的成本,该工厂已经拥有数百名员工。运营成本将会下降,但为了为潜在买家保留价值,晶圆厂仍将进行例行维护,并且不能关闭。当然,该公司会急于出售它并送走其账簿。值得记住的是,早在 2023 年 10 月,艾迈斯欧司朗就与三个马来西亚养老基金签署了价值 4.2 亿美元的售后回租协议。欧司朗保留了设备的所有权,出售了建筑物,然后从投资者那里租回,并可以选择在十年内回购。

那么,microLED(特别是欧司朗)怎么样?Yole Group 相信,通过其在与 Apple 合作之前的内部努力以及在建设晶圆厂和扩大产能过程中获得的经验,该公司已在设计和制造 microLED 芯片方面获得了世界一流的专业知识,特别是对于非常小的芯片如果想要让 microLED 在大批量消费产品中取得成功,最终将需要小于 10 µm 的尺寸。有趣的是,欧司朗还可能摆脱苹果公司对其竞争对手和邻近应用程序提供服务的自由所施加的部分或全部限制和意外情况。当然,这很可能仍然缺乏苹果开发并为该项目转让的任何专有技术和设计。

欧司朗拥有自己的坚实产品组合,该公司已经开始向microLED公司推广代工服务,并准备发布标准的microLED芯片产品。现在它可能可以自由地加速这一努力。再次强调,Kulim 2 不再需要,暂时可以通过现有的 150 毫米雷根斯堡和 Kulim 1 工厂来满足需求,或者最有可能通过具有更多功能的雷根斯堡 200 毫米 microLED 试验线来满足需求。适合 microLED 制造的独特需求。

MICROLED 寻找新的领导者

三星和苹果是肩负microLED的两大冠军。目前尚不清楚三星的 microLED 电视项目进展如何。高管们多次表示,“microLED 是他们顶级电视产品线的未来”,但自一年前第一台 89 英寸 microLED 电视上市以来,Yole 集团仍在等待推出新尺寸和降低价格方面的重大举措。

microLED产业重心正在向台湾转移。无论愿不愿意,友达光电及其强大的国内生态系统(錼创科技、Ennostar)现在已经戴上了行业领导者和冠军的帽子。群创光电还在 2023 年加快了其 microLED 的发展,并在 2024 年制定了雄心勃勃的目标。台湾在 LCD 战争中输给了中国,而中国现在在所有主要应用中占据主导地位,并在台湾寻求庇护的剩余有利可图的利基市场中获得份额。然而,电子巨头需要使过于依赖中国的供应链脱钩,这起到了帮助作用。2024年,三星和LG都增加了来自台湾的订单。台湾也错过了 OLED 机会,让韩国厂商占据主导地位,而中国则大力投资追赶。因此,台湾面板制造商正处于十字路口,必须为高利润显示器开发出一种差异化技术。MicroLED 是最佳候选者,它使台湾能够利用现有的强大的国内显示器、LED、半导体和设备生态系统。

MicroLED 资本支出也没有 OLED 广泛,可以分布在从 LED 到显示器制造商等多个参与者之间。在20世纪90年代和2000年代,台湾的LED和显示器行业一直受到同业竞争的困扰,直到两个行业出现整合。对于 microLED,台湾的主要参与者似乎从一开始就更好地合作,建立了一个强大的垂直生态系统,能够在国际上与中国和韩国竞争。

PlayNitride 一直是该岛 microLED 芯片和转移技术的核心。目前正将其芯片技术转让给LED厂商控股的Ennostar,并将其Chip-on-Carrier (CoC)技术转让给友达光电。前者已将其二期 microLED 晶圆厂的产能提升至少推迟了 2-3 年或直到需求真正起飞,但 PlayNitride 目前正在满负荷运营。友达光电已开始为 Tag Heuer 试产自己的 microLED 智能手表面板。该项目再次被推迟,但 Yole 集团仍然希望推出一款商业产品(尽管价格昂贵),可能会在 2025 年春季推出,比苹果手表上市的时间提前一年。

microLED 的驱动力现在是汽车应用。凭借目前领先的 microLED 技术,加上收购德国一级汽车供应商 BHTC 后,友达在实现汽车 microLED 方面拥有独特的优势。

结论

还有很多事情需要处理,但microLED 行业还没有消亡。它受到了毁灭性的打击,但现在说它是致命的还为时过早。苹果公司努力的结束可能会为其他参与者打开大门。友达光电肩负重任,必须在未来几周内决定是否要停止、缩减规模或加速其 microLED 研发工作,并与其合作伙伴 PlayNitride 和 Ennostar 一起,承担起成为 microLED 新产品的责任。汽车和特种显示器领域的足够吸引力和早期成功可以使供应链的出现能够首先开始为小批量的高端消费应用(手表、电视……)提供服务,然后在成本下降后加速。道路上将会有很多坎坷,但与苹果公司的道路不同,苹果公司需要在短时间内从零到数百万台显示器,更平稳的斜坡可能更容易为行业谈判。正如分析师在Yole Group 的报告中所说, microLED 竞赛已经从短跑变成了马拉松。而且,就其价值而言,现在硅谷可能有数百名顶级 microLED 专家。

审核编辑:黄飞

全部0条评论

快来发表一下你的评论吧 !