随着全球对电动汽车接纳度的逐渐提高,碳化硅(SiC)在未来的十年里将迎来全新的增长机遇。预计,将来功率半导体的生产商和汽车行业的运作商会更积极地参与到这一领域的价值链建设中来。

碳化硅功率器件采用的是一种名为SiC的高级半导体材料,它与传统的硅材料相比有着不少突出的优势。

这些优势源于它的技术性能上的突破,如能在更高温度和电压下正常工作、降低开关时的能耗以及提升整个电子系统的效率。SiC卓越的热稳定性也让它能在极端环境下可靠运行,非常适合高功率应用场景。

SiC器件的种类繁多,包括双极结型晶体管(BJT)、场效应晶体管(FET)和二极管等,这些设计都是为了最大限度地发挥SiC材料的独特性能。

SiC器件在可再生能源、电力电子、汽车和电信等领域的应用越来越广泛,对于高性能解决方案的需求也在不断上升。特别是在汽车领域,随着车辆的电气化水平提高,对于管理电能的SiC器件的需求也在日益增长。例如,配备电动动力系统的汽车需要先进的电源方案来最大化驾驶里程并提升车辆性能。

推动碳化硅功率器件市场增长的因素有很多。首先,环保意识的增强驱动着众多行业寻求更高效的能源解决方案以减少环境影响,SiC器件以其卓越的能效,在这种趋势下变得格外受欢迎。

再加上,可再生能源行业的扩大,需要更多能够高效处理和转换大量能量的电力设备,如太阳能电池板和风力发电机,它们都能极大地从SiC器件提升的效率中受益。

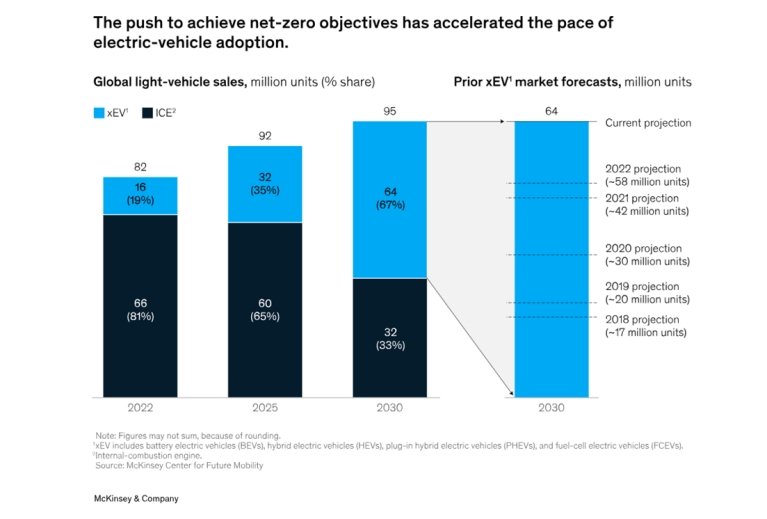

电动汽车的普及率不断攀升也带动了对电力电子组件需求的增加。到2030年,预计电动汽车和SiC市场都将实现广泛的增长。据现有数据预测,电动汽车的市场到2030年将以复合年增长率飙升,销量有望达到6400万辆,是2022年销售量的四倍。

在这样一个活跃的市场环境下,确保电动推进系统零部件的供应能跟上电动汽车需求快速增长的步伐至关重要。与传统硅基产品相比,用在电动汽车动力系统(尤其是逆变器)、DC-DC转换器和车载充电器中的SiC金属氧化物半导体场效应晶体管(MOSFET)能够提供更高的切换频率。

这种性能的差异有助于提升效率,延长车辆的续航能力,并降低动力系统在电池容量和热管理方面的总体成本。这些因素对于电池电动汽车(BEV)尤为重要,因为到2030年,BEV将占到大部分电动汽车的生产量。半导体行业的参与者,比如制造商和设计师,以及汽车行业的运作商正被看作是抓住电动汽车市场不断增长机遇,创造价值并获得竞争优势的关键力量,他们正面临着电气化时代的重大挑战。

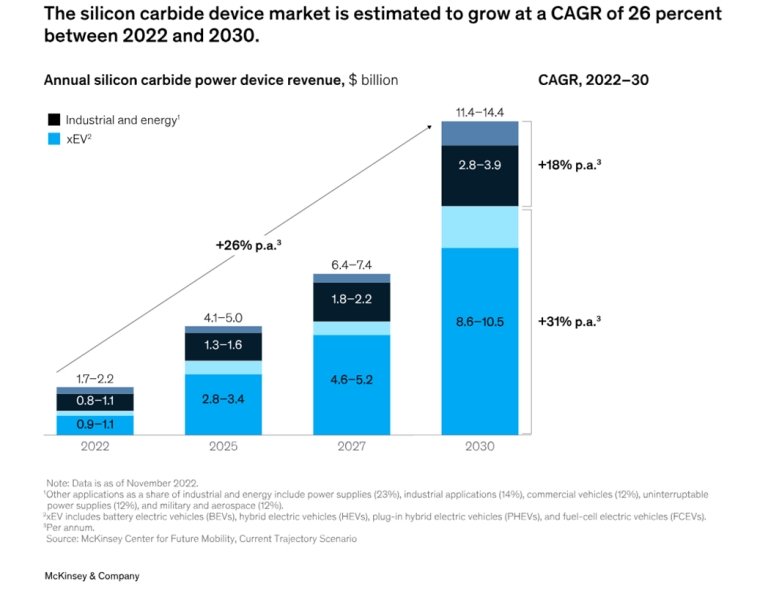

目前,全球碳化硅器件领域约占有两十亿美金的市场规模,而根据预测,到了2030年,这一数字有望飙升至110亿至140亿美元,年复合增长率可达26%。电动汽车销量的爆发式增长,加上其逆变器对SiC材料的偏好,预示着将来电动汽车领域将吸纳SiC功率器件需求的70%。其中,中国对电动汽车的渴望最为旺盛,预计将推动国内电动汽车制造业中约40%的碳化硅需求。

SiC 市场在2022年至2030年间将以26%的复合年增长率增长(来源:麦肯锡公司)

SiC 市场在2022年至2030年间将以26%的复合年增长率增长(来源:麦肯锡公司)

特别是在电动汽车领域,动力系统的种类、电池电动汽车(BEV)、混合动力电动汽车(HEV)或插电式混合动力电动汽车(PHEV),以及400伏或800伏的电压等级,都在决定SiC应用的优势及其普及程度。800伏的纯电动汽车动力系统,因其对效率的极致追求,更可能采纳基于SiC的逆变器。

预计到2030年,纯电动车型将在电动汽车总产量中占比达到75%,相比之下2022年这一数字为50%。而HEV和PHEV将占据剩余的25%市场份额。届时,800伏动力系统的市场普及率预计将超过50%,而在2022年,这个数字还不到5%。

加速电动汽车的采用(来源:麦肯锡公司)

加速电动汽车的采用(来源:麦肯锡公司)

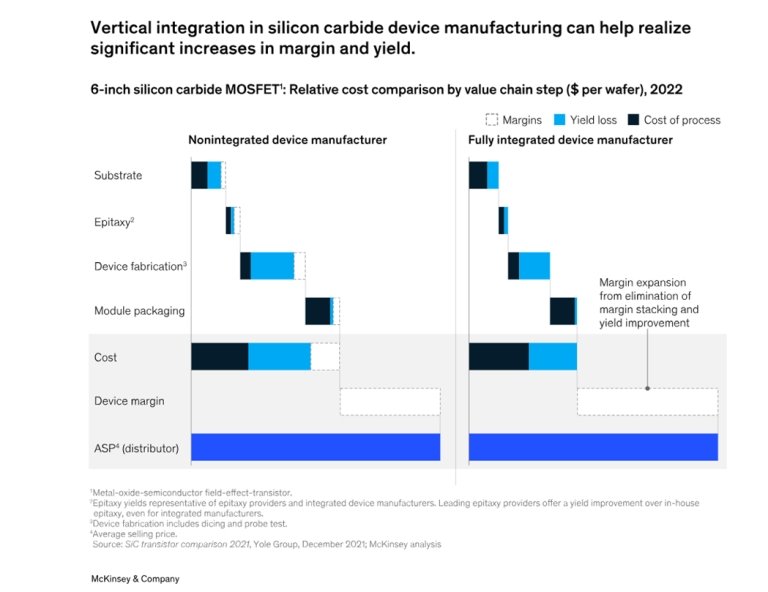

在市场竞争格局上,SiC领域的主要玩家倾向于垂直整合模式,而市场集中度的现状也印证了这一趋势。目前,市场大约60%-65%的份额被数家领先企业所控制。预计到2030年,中国市场将继续保持其SiC供应领域的领先地位。

目前,中国市场约80%的SiC晶圆和95%以上的器件,均由国外制造商提供。通过晶圆到器件的垂直整合,可以实现5%-10%的产量提升和10%-15%的利润率增加。

当前的转变是,从6英寸晶圆生产过渡到8英寸晶圆的使用。预计这一材料的采用将从2024年或2025年开始,到2030年达到50%的市场渗透率。美国市场预计也将在2024年至2025年间启动8英寸晶圆的批量生产。

SiC 的垂直整合(来源:麦肯锡公司)

SiC 的垂直整合(来源:麦肯锡公司)

即便在初期,8英寸晶圆因产量较低而价格较高,但随着制造工艺的进步和新技术的采用,预计未来十年中,主要制造商之间的差距会逐步缩小。由此,8英寸晶圆的产量预计会快速增长,以满足市场需求和价格竞争,同时通过升级到更高尺寸的晶圆,实现成本节约。

然而,尽管碳化硅功率器件市场的未来前景广阔,它的成长之路也充满挑战和机遇。这个市场的快速成长得益于全球对提高能效、技术进步、应用性能提升以及对环境可持续发展的日益重视。

SiC的增长源于对电动汽车需求的持续激增,为整个价值链带来了丰富的机遇。这项新兴技术正在逐步改变电力电子行业的面貌,与传统的硅基设备相比,具备明显的优势。

电动汽车的快速普及和碳化硅在这一增长市场中扮演的重要角色,对整个产业链各参与方产生了深远的影响。对于参与者而言,它们在不断变化的SiC市场中的定位,需要考虑多种因素。当下的半导体市场更为成熟,对市场动态具有迅速的响应能力。

在此背景下,行业内的企业均能从对变化的持续监控和策略的灵活调整中获益。尽管增长迅猛,SiC市场仍面临着生产成本高和制造复杂性的挑战,限制了其大规模应用的可能性。不过,持续的创新和研发投入有利于降低成本和提高设备的普及率。

供应链是SiC面临的另一个挑战,从器件供应到晶圆生产,再到系统集成,这些环节中的任何一个都可能因地缘政治或供应安全的考虑,需要重新设计更具适应性的采购策略。

机遇的话,随着数字化和人工智能、物联网等新兴技术的推进,市场对更高级的电源解决方案的需求不断增强,而SiC功率器件在其中扮演了关键角色。SiC技术的持续进步将对多个行业产生广泛影响,塑造电力电子行业的未来。同时,技术创新和成本降低将让SiC技术更易于普及,并为其在电子市场中的更广泛应用铺平了道路。

全部0条评论

快来发表一下你的评论吧 !